2018-2024年中国海水淡化市场调查与投资战略研究报告

一、市场概述与发展背景

随着全球水资源短缺问题日益严峻,海水淡化作为一种重要的开源增流技术,其战略地位不断提升。中国作为水资源相对匮乏的国家,沿海地区经济发达、人口密集,水资源供需矛盾尤为突出。自《全国海水利用“十三五”规划》等政策发布以来,中国海水淡化产业进入了快速发展期。本报告旨在通过对2018年至2024年中国海水淡化市场的深入调查与研究,分析其发展现状、驱动因素、竞争格局及未来趋势,为相关投资者与行业参与者提供战略决策参考。

二、市场规模与增长分析

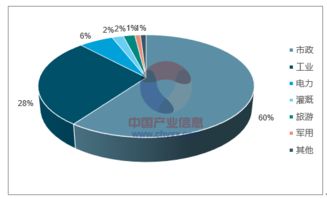

2018年以来,中国海水淡化市场规模持续扩大。根据调研数据,截至2022年底,全国已建成海水淡化工程规模超过每日180万吨,较2018年增长约40%。主要产能集中在天津、河北、浙江、山东等沿海省市,以满足工业用水(如电力、化工)和市政供水需求为主。预计到2024年,随着技术成熟度提高、成本下降及政策支持加码,全国海水淡化总规模有望突破每日250万吨,年复合增长率保持在10%以上。

三、技术路线与成本结构

目前国内海水淡化主流技术包括反渗透(RO)和低温多效蒸馏(MED)等。反渗透技术因能耗较低、装置灵活,占据约65%的市场份额,尤其在新建项目中应用广泛。核心膜元件仍部分依赖进口,国产化替代进程正在加速。成本方面,海水淡化吨水成本已从早期的8-10元降至5-7元,其中电力成本约占40%-50%。未来随着高效能量回收装置、新能源耦合(如风电、光伏)等技术的推广,成本有望进一步降低。

四、政策环境与驱动因素

政策驱动是市场增长的关键引擎。国家层面陆续出台《海水淡化利用发展行动计划(2021-2025年)》等文件,明确将海水淡化纳入国家水网工程,并在用地、电价、税收等方面给予优惠。沿海地区严格的水资源管理制度和生态补偿机制,迫使高耗水行业转向海水淡化。“一带一路”倡议也为国内企业拓展海外市场提供了机遇。

五、竞争格局与主要参与者

市场呈现国有企业主导、民营企业活跃的格局。大型国有集团如中国交建、国家电投等凭借项目资源和资金优势,主导大型海水淡化工程建设。民营企业则在设备制造、膜组件供应及运营服务等领域细分市场占据重要地位,例如沃顿科技、津膜科技等。国际巨头如威立雅、苏伊士也通过技术合作或直接投资参与中国市场,竞争日趋激烈。

六、挑战与风险分析

尽管前景广阔,行业仍面临诸多挑战:

- 技术瓶颈:关键材料与设备国产化率有待提升,预处理技术及浓盐水处理技术仍需突破。

- 能耗与环保压力:高能耗特性与碳排放问题制约绿色低碳发展,浓盐水排放可能对海洋生态产生影响。

- 经济性障碍:相比传统水源,淡化水成本仍较高,在部分水资源价格未完全市场化的地区竞争力不足。

- 标准与监管:行业标准体系尚不完善,项目审批和运营监管需进一步规范。

七、投资战略建议

基于以上分析,提出以下投资战略建议:

- 关注技术创新领域:投资于高性能反渗透膜、能量回收装置、智能化控制系统等核心技术的研发与产业化。

- 布局综合解决方案:优先考虑具备设计、建设、运营一体化能力的龙头企业,或与地方政府合作开展PPP模式项目。

- 拓展应用场景:除了传统工业与市政供水,可探索海岛供水、舰船用水、应急水源等细分市场。

- 强化产业链协同:向上游整合材料供应,向下游延伸至浓盐水资源化利用(如提锂、提溴),提升整体盈利能力。

- 防范风险:密切关注政策变动、环保要求升级及国际技术竞争,做好项目可行性评估与长期资金规划。

八、未来展望(2024年及以后)

展望2024年及中国海水淡化市场将朝着规模化、绿色化、智能化方向加速发展。随着“双碳”目标推进,新能源耦合海水淡化项目将成为投资热点。区域一体化供水网络的建设,将促进沿海与内陆水资源联动。预计到2030年,海水淡化有望成为中国沿海地区的重要补充水源,市场规模和技术水平将迈入全球前列。投资者需把握技术迭代与政策红利,前瞻性布局产业链关键环节,以分享行业成长带来的长期价值。